월급도 계획이 있어야 자산이 됩니다. 숫자와 비율로 설계하는 재무 루틴!

소득 대비 자산분배, 왜 중요한가요?

“월급은 매달 오지만, 자산은 계획 없이는 절대 쌓이지 않습니다.”

소득이 늘어도 자산이 불어나지 않는 이유?

바로 비율 없는 지출 때문입니다.

그래서 우리는 비율 기반 자산설계가 필요합니다. 📊

50-30-20 법칙의 핵심

- 50% 필수지출: 주거비, 식비, 교통비 등

- 30% 선택지출: 여가, 자기계발, 취미 등

- 20% 저축·투자: 종잣돈 만들기 핵심

“이 비율은 소비 통제와 자산 성장의 균형점입니다.” ⚖️

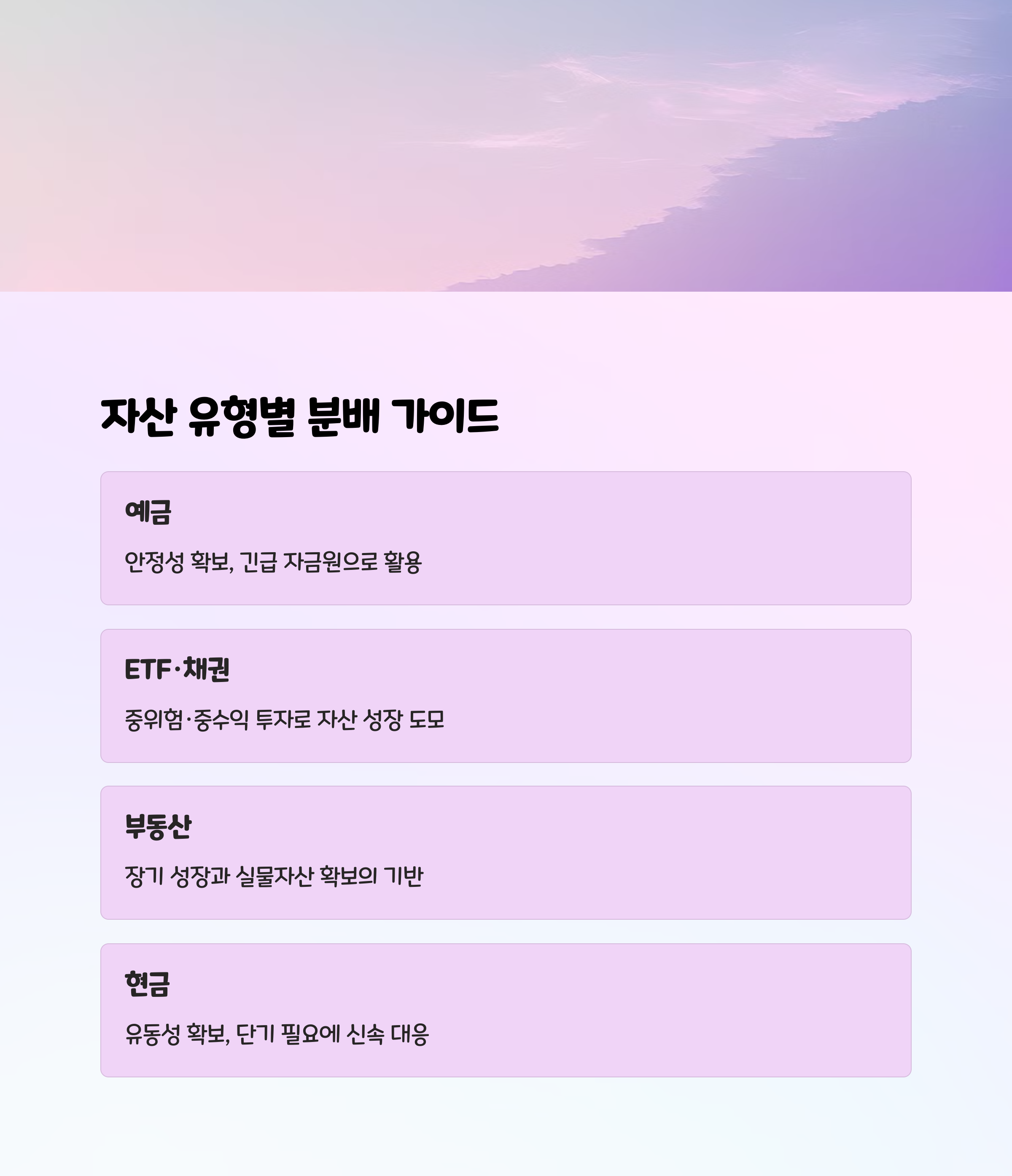

자산 유형별 분배 가이드

2025년 추천 자산비율:

- 예금·채권: 30% (안정성)

- 주식·ETF: 40% (성장성)

- 부동산: 20% (장기 자산)

- 현금: 10% (유동성)

“한 바구니에 몰지 마세요. 자산은 나눠야 지킵니다.” 🧺

2025년 대표 포트폴리오 비율

시장 전문가 제안 기준:

- 보수적: 예금 40% / ETF 30% / 부동산 20% / 현금 10%

- 균형형: 예금 30% / ETF 40% / 부동산 20% / 현금 10%

- 공격형: 예금 20% / ETF 50% / 부동산 20% / 현금 10%

“성향에 따라 조정하되, 기준은 가져가세요.” 🧭

고소득자 자산운용 전략

자산이 커질수록

- 금융자산 비중을 먼저 늘리고,

- 이후 부동산 확장 전략 적용

실제 한국 부자 비중:

- 부동산 55.4% / 금융 38.9%

- 금융 비중이 커질수록 더 유연한 자산운용 가능

“현금흐름 있는 금융자산이 먼저입니다.” 🏦

실제 사례로 보는 분배 예시

월 소득 500만 원 기준

- 예금: 150만 원

- ETF: 200만 원

- 채권: 100만 원

- 현금: 50만 원

“수치는 바뀌어도, 비율은 지켜야 합니다.” 📐

비상금은 얼마나 필요할까?

- 권장 기준: 월소득의 3~6개월치

- 예: 월 300만 원 → 900만~1,800만 원 비상금 확보

- 보관처: CMA, 고금리 예적금, 단기 MMF 등

“비상금은 안 쓰기 위해 준비하는 자산입니다.” 🧯

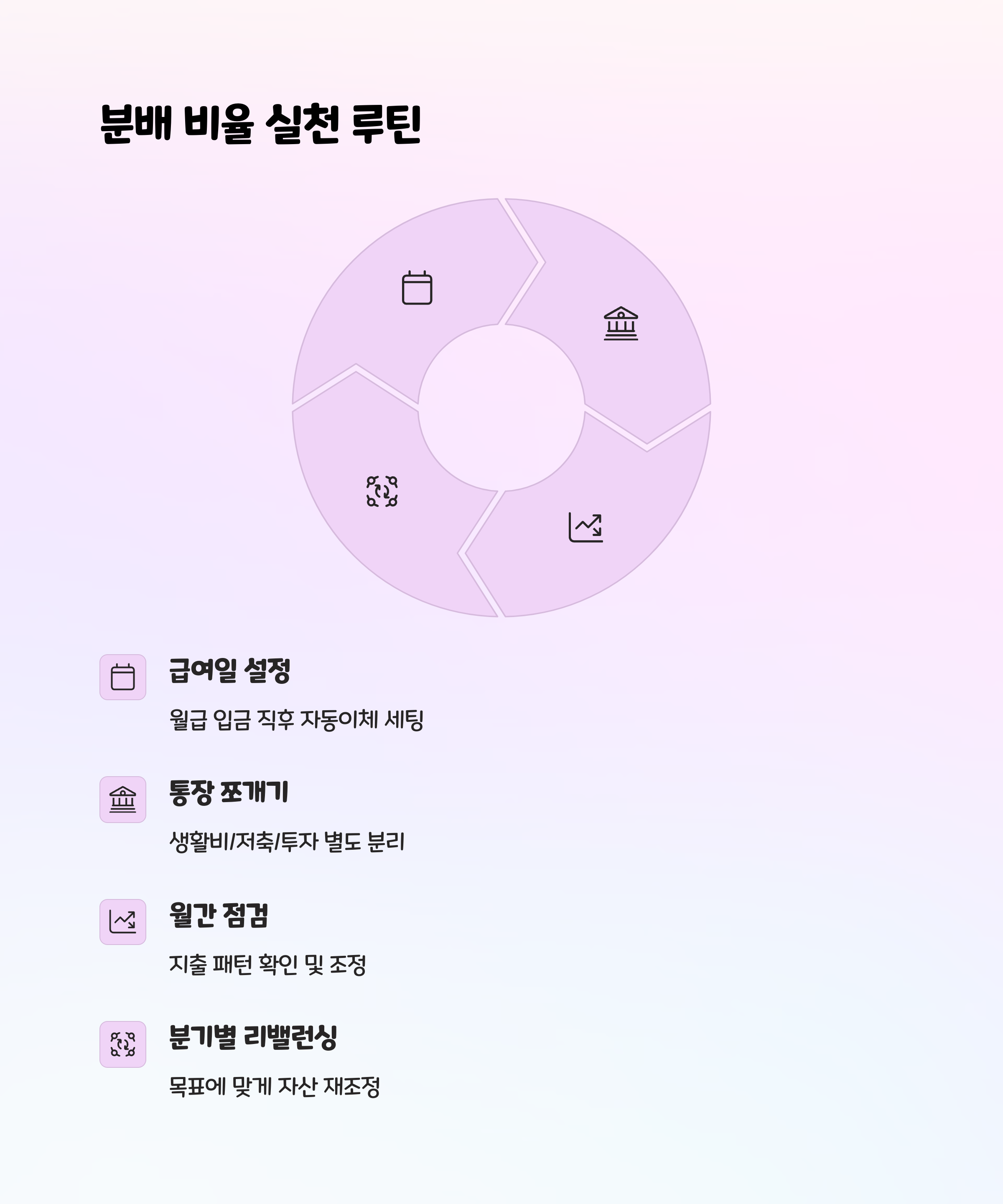

분배 비율을 지키는 실천 루틴

- 급여일 다음날 자동이체 설정

- 목적별 통장 쪼개기

- 생활비 통장

- 투자 전용 통장

- 비상금 통장

“돈이 비율대로 빠져나가야 자산이 구조화됩니다.” ⚙️

경제 상황별 조정 팁

- 금리 상승기: 예금·채권 비중 확대

- 인플레이션 시기: 금, 원자재, 리츠 등 포함

- 주식 상승장: ETF 비중 확대, 현금비중 축소

“시장 상황은 바뀌지만, 자산배분 원칙은 남습니다.” 🔄

<함께 보면 좋은 글>

✔ 재테크 실패 막는 법, 인플레이션 시대를 이기는 자산 전략

재테크 실패 막는 법, 인플레이션 시대를 이기는 자산 전략

체크리스트와 대체 자산으로 실패 없는 투자 만들기!재테크 실패, 왜 반복될까?많은 분들이 재테크에 도전하지만반복되는 실패의 원인은 거의 비슷합니다.목표 없이 시작준비 부족한 종목 몰빵

ruehlstory292513.tistory.com

✔ 지금이 골든타임! 2030세대를 위한 재테크 시작 가이드

지금이 골든타임! 2030세대를 위한 재테크 시작 가이드

왜 2030세대는 지금 당장 재테크를 시작해야 할까?2030세대가 재테크를 시작해야 하는 이유경제는 점점 더 빠르게 변화하고 있습니다.2030세대가 마주한 현실은 녹록지 않습니다.물가 상승, 주거비

ruehlstory292513.tistory.com

'투자야 놀자' 카테고리의 다른 글

| ETF 장단점 비교, 내 상황에 맞는 선택은? (2) | 2025.05.09 |

|---|---|

| 인플레이션 시대, 실물자산을 주목하라 (0) | 2025.05.09 |

| 초보 투자자도 가능한 실전 종목 선정법 (1) | 2025.05.08 |

| 인플레이션 시대, 무엇에 투자해야 할까? (5) | 2025.05.07 |

| 소액투자 성공사례, 직장인의 하루 루틴 (4) | 2025.05.07 |